Eurobonds zijn obligaties waarvan de invoering is voorgesteld in het kader van de Europese staatsschuldencrisis, en die als voornaamste kenmerk zouden hebben dat ze zouden worden uitgegeven voor gezamenlijke rekening van de landen van de eurozone. Ze bestaan echter nog niet omdat er geen overeenstemming is binnen de eurogroep.

- Obligatie: Een verhandelbaar schuldbewijs dat door een overheid, een onderneming of een instelling bij het lenen van geld wordt verstrekt aan de geldverstrekker/schuldeiser als bewijs van de vordering die deze heeft verkregen op de schuldenaar. Als een bedrijf geld nodig heeft voor een investering kan het door het uitgeven van een obligatielening aan de financiering komen. De koper van de obligatie ontvangt van de uitgever rentevergoeding.

- De Europese staatsschuldencrisis of eurocrisis is de financiële crisis die eind 2009 uitbrak binnen de eurozone, nadat Griekenland, lid van de Europese Unie en van het eurogebied, zijn schulden niet meer zelfstandig dreigde te kunnen financieren. Dit gebeurde als uitloper van de twee jaar eerder wereldwijd uitgebroken kredietcrisis.

- De eurozone(of eurosysteem, eurolanden, eurogebied) zijn de landen van de Europese Unie die de euro als munt De Europese Centrale Bank is verantwoordelijk voor het monetair beleid binnen de eurozone.

- Monetair beleid of monetaire politiek is het geheel van maatregelen die een centrale bank kan nemen om de waarde van de eigen valuta stabiel te houden.

- Er zijn twee soorten waarde ten aanzien van een valuta: de binnenwaarde ofwel de koopkracht en de externe waarde ofwel de wisselkoers. Monetair beleid bestaat dan ook uit twee onderdelen, de geldpolitiek en het wisselkoersbeleid.

- De eurogroep(voorheen de Euro-X) is een gremium van de Europese Unie, waarin de lidstaten van de eurozone hun fiscaal en economisch beleid coördineren, met als doel het functioneren van de Economische en Monetaire Unie zeker te stellen. Het zijn de ministers van Financiën van de eurolanden die het beleid voeren. De bijeenkomsten van de eurogroep dragen een informeel karakter en vinden in de regel op de dag plaats die voorafgaat aan de Raad voor Economische en Financiële Zaken (Ecofin-raad).

Deze vorm van eurobonds moet onderscheiden worden van de reeds langer bestaande obligaties die ook als "eurobond" worden aangeduid: leningen uitgegeven in een ander jurisdictie dan waar de uitgevende partij is gevestigd; bijvoorbeeld obligaties (ergens) in Europa uitgegeven door een Amerikaanse onderneming. Dit soort leningen is al enkele decennia gemeengoed.

Geschiedenis

Eurobonds werden voor het eerst voorgesteld in een rapport van de Brusselse denktank Bruegel, toen in een "getrapte" vorm: een deel van de totale staatsschuld zou op deze wijze (en dus voor de perifere landen) goedkoop gefinancierd kunnen worden, en het restant op de normale (voor perifere landen) duurdere wijze: hiermee zou het "moral hazard" beperkt worden. De Europese Commissie publiceerde in november 2011 een "green paper" waarin diverse mogelijkheden uiteengezet werden.

- Moral hazard (Engels, moreel risico, moreel gevaar of moreel wangedrag) is risico verhogend gedrag van partijen indien zij niet direct risico lopen voor hun daden. Dit wordt veroorzaakt door asymmetrische informatie ná het aangaan van het contract of de samenwerking (in tegenstelling tot adverse selectie die wordt veroorzaakt door asymmetrische informatie voor en tijdens het aangaan van het contract of de samenwerking). Dit kunnen economische agenten zijn, waardoor moral hazard samenhangt met principaal-agentproblematiek. De term wordt vooral toegepast in de economie, de statistiek en het verzekeringswezen.

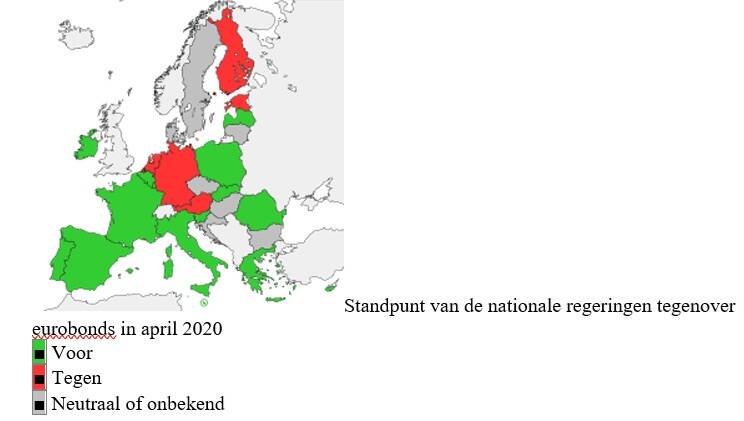

Vanaf eind 2011 werd door de perifere eurozonelidstaten steeds sterker aangedrongen op de invoering van eurobonds; met name de Duitse regering (doch ook Nederland en Finland) bleven tegenstander. Bij de informele eurotop van 23 mei 2012 bleken de tegenstellingen nog onverminderd aanwezig te zijn. Wel was, kort daarvoor, overeenstemming bereikt over een (in omvang beperkt) programma van het voor gezamenlijke rekening financieren van infrastructuurproject

Coronabonds

Spaanse en Italiaanse leiders hebben gevraagd naar gemeenschappelijk uitgegeven "coronabonds" met het doel hun land te helpen bij de coronacrisis van 2020, om de epidemie te boven te komen. Coronabonds werden besproken op de Europese raad van 26 maart 2020, maar Duitsland en Nederland waren tegen de uitgave ervan. Christine Lagarde, hoofd van de Europese Centrale Bank, die meer dan 1 biljoen euro aan bonds wil aankopen als antwoord op de crisis, drong bij de EU aan op de uitgave van coronabonds.

- De Europese Raad(Engels: European Council) is een van de belangrijkste instellingen van de Europese Unie. De Europese Raad bestaat uit de regeringsleiders (meestal premiers) of gekozen staatshoofden (meestal presidenten) van de 27 lidstaten van de Europese Unie, een voorzitter en de voorzitter van de Europese Commissie. De hoge vertegenwoordiger van de Unie voor Buitenlandse Zaken en Veiligheidsbeleid neemt ook deel aan de werkzaamheden van de Europese Raad. De Europese Raad geeft de nodige impulsen voor de ontwikkeling van de Unie en bepaalt de algemene politieke beleidslijnen en prioriteiten.

- De Europese Raad komt minstens twee keer per halfjaar bijeen. Men spreekt dan ook wel van een Europese top of van een EU-top. De bijeenkomsten vinden plaats in het Europagebouw in Brussel.

- De Europese Centrale Bank(ECB) is de centrale bank van de Economische en Monetaire Unie. Het is tevens een van de zeven instellingen van de Europese Unie. De voornaamste taak van de ECB is het behouden van de prijsstabiliteit in de eurozone.

- De ECB heeft geen directe invloed op stijgende prijzen maar zij hebben wel een instrument om de inflatie indirect te beïnvloeden. Dat is de rente. De rente werkt als het gas- of rempedaal van de economie. Door een renteverhoging zullen de prijzen dalen, of in ieder geval minder snel stijgen. Door een renteverlaging zullen de prijzen sneller stijgen. Een rentestijging betekent dat het duurder wordt om geld te lenen waardoor mensen minder geld te besteden hebben. Dit heeft tot gevolg dat de economie wordt afgeremd waardoor prijzen minder snel zullen stijgen.

- De ECB en de centrale banken van landen die de euro hebben aangenomen vormen een entiteit, "eurosysteem" genaamd. Zolang er nog lidstaten van de Europese Uniezijn die de euro niet hebben aangenomen, moet er onderscheid worden gemaakt tussen het eurosysteem, waarvan negentien landen deel uitmaken, en het Europees Stelsel van Centrale Banken (ESCB), dat uit achtentwintig landen bestaat.

- De ECB is op 1 juni 1998 opgericht ter vervanging van het Europees Monetair Instituut(EMI), dat tot op dat moment een centrale rol had gespeeld bij de voorbereiding van de komst van de euro, die op 1 januari 1999 heeft plaatsgevonden.

- De zetel van de Europese Centrale Bank bevindt zich in Frankfurt am Main (Duitsland) en heeft werknemers in dienst die uit alle lidstaten van de Europese Unie afkomstig zijn.

Juli 2020: doorbraak

Als onderdeel van de meerjarenbegroting van de EU werd, na vier etmalen onderhandelen, op 21 juli 2020 overeenstemming bereikt over schenkingen aan lidstaten van in totaal € 360 miljard (€ 312,5 miljard onder het Recovery and Resilience Facility programma, € 47,5 miljard onder het React EU programma), te financieren door het door de Europese Commissie uitgeven van obligaties, met looptijden tot 2058. De ontvangende lidstaten dienden hiervoor nationale herstelplannen op te stellen. Voor de financiering van de aflossing van deze leningen zouden voorstellen worden gedaan.

Voor- en nadelen

De rente op Eurobonds zou het gemiddelde zijn van de tarieven die de individuele landen in de eurozone op eigen leningen moeten betalen, zodat landen met een slechte(re) rating een lagere rente dan op eigen leningen zouden betalen, en landen met een betere rating een hogere rente.

- Een obligatierating of kredietrating (kortweg "rating") ook wel kredietstatus of kredietbeoordeling is een oordeel over de kredietwaardigheid van de uitgever van een obligatie in de vorm van een "rapportcijfer". De kans wordt geschat dat de verplichtingen uit hoofde van die obligatie zonder problemen worden voldaan.

- Kredietratings wijzen dus op de mate waarin een ontlenende onderneming in staat geacht wordt te kunnen voldoen aan haar financiële verplichtingen (zoals bijvoorbeeld de terugbetaling van een lening): hoe beter de rating, hoe hoger de kans is dat de onderneming dit zal kunnen en vice versa.

Mogelijk zou zelfs, indien de kwaliteit van de beste debiteur doorslaggevend is, een lagere rente kunnen worden bedongen dan de gemiddelde rente. Het effect zou, aldus de voorstanders ervan, zijn dat de rentelasten van perifere eurozonelidstaten (zoals Portugal, Ierland, Italië en Spanje) in de loop der tijd sterk zouden dalen. Dit zou, aldus de voorstanders, opwegen tegen de hogere rentelasten van de kern eurozonelidstaten, met name Duitsland: die lidstaten zouden anders, op welke wijze dan ook, geconfronteerd worden met de gevolgen van een voortduren van de staatsschuldencrisis.

Tegenstanders wijzen er op dat de invoering van eurobonds zou kunnen leiden tot een verminderen van de urgentie ten aanzien van het doorvoeren van bezuinigingen en structurele hervormingen in de perifere lidstaten. Er zou een vorm van "fiscale subsidiëring" plaatsvinden op kosten van de belastingbetalers in de "core" lidstaten. Indien eurobonds zouden worden ingevoerd, aldus de tegenstanders, dan zou dit eerst moeten plaatsvinden indien dit gecombineerd wordt met een (vergaande) mate van overdracht van bevoegdheden op het gebied van de overheidsbegroting en -uitgaven van alle eurozonelidstaten. Eurobonds zouden dan als "sluitstuk" van een dergelijk proces kunnen worden ingevoerd.

Emissie eurozone-bonds oktober 2020

In april 2020 besloot de Europese Commissie tot het oprichten van een fonds voor het verminderen van werkloosheidsrisico (Support to mitigate Unemployment Risks in an Emergency, alias SURE) als gevolg van de coronacrisis. Op diverse tijdstippen werd onder dit programma tot en met mei 2021 € 89,6 miljard aan lidstaten geleend onder gunstige voorwaarden ("favourable terms"). De financiering hiervan vond plaats door het uitgeven van leningen ten laste van de EU. Op 20 oktober 2020 vond de eerste uitgifte plaats van de gemeenschappelijke eurozone-obligaties. Voor € 17 miljard aan leningen met een looptijd van 10 en 20 jaar bleek een zeer grote belangstelling te bestaan: er werd voor € 233 miljard ingeschreven, wat een historisch record was. Latere emissies konden eveneens zonder problemen geplaatst worden, hoewel de laatste tranche "concurrentie ondervond" van de komst van leningen ter financiering van het NextGenerationEU-herstelplan, waarvoor € 750 miljard geleend zou moeten worden. Op 15 juni 2021 emitteerde de EU € 20 miljard tienjarige obligaties. Beleggers hadden voor € 142 miljard ingeschreven.

DNB-president kritisch over eurobonds

- Eurobonds leiden alleen maar tot hogere schulden, vreest Olaf Sleijpen, president van De Nederlandsche Bank (DNB).

- De risico’s van gezamenlijke schulduitgifte door de eurolanden. Landen als Italië en Frankrijk zullen zo’n Brusselse kredietlijn naar alle waarschijnlijkheid met beide handen aangrijpen om zich verder in de schulden te steken. Die landen moeten volgens Sleijpen juist werk maken van schuldreductie, om de financiële schok op te vangen die er op een dag – ‘Ik weet alleen niet wanneer en waar die vandaan komt’ – zal komen.

De waarschuwing voor eurobonds en de extra schuld die Nederland daardoor op zich neemt, komt op het juiste moment. Met D66 en CDA zitten er twee partijen aan de formatietafel die juist hun zegen hebben gegeven aan de eurobond.

Op het eerste gezicht hebben zij daar goede argumenten voor. Met de uitgifte van gemeenschappelijke Europese staatsobligaties krijgt de gedroomde Europese kapitaalmarkt een zet in de rug.

En een gemeenschappelijke financiering past bij gemeenschappelijke Europese projecten, bijvoorbeeld op het gebied van defensie.

Maar Sleijpen maakt korte metten met die argumenten. Een Europese kapitaalmarkt komt er ook door harmonisering van wetten en regels in Europa. Europese projecten kunnen landen afzonderlijk financieren, of Brussel haalt het geld uit Cohesie- en landbouwfondsen. Eurobonds zijn voor beide doelen niet noodzakelijk.

Eurobonds nadelig voor Nederland

Het leek bij het uitbreken van de coronacrisis en de aansluitende energiecrisis een goed idee om het EU-herstelfonds op te zetten. Landen konden er financiering voor projecten in eigen land aanvragen. Het fonds, zo’n 650 miljard euro groot, is gefinancierd met gezamenlijke schulden.

De Europese Rekenkamer maakte in mei in ambtelijke taal gehakt van het fonds. Kort en goed is het een administratief zootje geworden, waardoor niemand kan nagaan of gelden aan de juiste projecten zijn besteed. Of zoals de Rekenkamer zegt: ‘Daardoor is het onduidelijk of de EU-burgers echt waar voor hun geld krijgen.’

Ook de Nederlandse burger betaalt mee aan dit fonds, waarvan het geld vooral in Zuid-Europa terecht is gekomen. DNB houdt sinds kort bij hoeveel van de Europese schuld voor Nederlandse rekening komt. In 2021 was dat nog iets minder dan 4 miljard euro, in 2024 stond de teller op een kleine 18 miljard euro.

Als Europese landen hun nationale schulden op grote schaal financieren met eurobonds, loopt de rekening voor Nederland nog veel verder en harder op.

Het is goed dat Sleijpen, ’s lands belangrijkste bankier, tegengas geeft en uitlegt dat je tegelijk vóór Europa kunt zijn en tegen eurobonds.

DNB-directeur Olaf Sleijpen: ‘Stel dat die eurobonds er komen, dan is mijn advies: daar hoort wel een heel belangrijke voorwaarde bij. Dat landen die niet voldoen aan de begrotingsregels in het Stabiliteits- en Groeipact een extra inspanning leveren om op nationaal niveau hun schuld extra hard te reduceren. Dat zeg ik, omdat ik als risico zie bij eurobonds dat die uiteindelijk alleen maar leiden tot hogere schulden.’

- D66 in het verkiezingsprogramma: ‘Onze gezamenlijke groene en digitale toekomst vraagt om gerichte investeringen in publieke goederen, zoals eigen digitale technologie, infrastructuur en elektriciteitsnetten. D66 wil jaarlijks 750 tot 800 miljard euro extra aan Europese investeringen. Dat financieren we met gezamenlijke leningen.’

- Het CDA in het verkiezingsprogramma: ‘Wij staan open voor het aangaan van gemeenschappelijke schulden (eurobonds) in noodsituaties en voor specifieke investeringen in Europese publieke goederen die onze veiligheid en open strategische autonomie versterken. Hiervoor gelden strenge voorwaarden.’

- Thierry Baudet (FVD) reageert scherp op de waarschuwing van de nieuwe president van De Nederlandsche Bank, Olaf Sleijpen, die in De Telegraaf stelt dat gezamenlijke Europese schulduitgifte - de zogeheten eurobonds - een groot risico vormt. Volgens Sleijpen leidt zo’n systeem tot hogere schulden en financieel risico voor landen die hun eigen begroting wél op orde hebben. Baudet ziet dat als bevestiging van wat zijn partij al jaren waarschuwt: “Met eurobonds krijgen we hogere schulden, betalen we voor Zuid-Europa én dragen we nog meer soevereiniteit af aan Brussel.”

De FVD-leider benadrukt dat Nederland stap voor stap opgaat in een financieel gedwongen Europese Unie, waarin goed presterende landen moeten opdraaien voor de chaos in Zuid-Europa.

Eurobonds: schulden delen is macht afstaan

Het idee van eurobonds komt neer op één simpele gedachte: Alle landen in de eurozone lenen geld op één gezamenlijke manier, onder één Europese vlag. Dat klinkt solidair, maar in werkelijkheid betekent het dat Nederland meebetaalt aan schulden van andere landen.

Baudet zegt daarover:

“We waarschuwen hier al sinds de oprichting van Forum voor Democratie voor. Met eurobonds vervaagt de grens tussen gezonde en failliete economieën. Nederland wordt dan medeverantwoordelijk voor het wanbeleid in Zuid-Europa. Dat is waanzin.”

En nu, zegt hij, krijgt FVD gelijk van de hoogste monetaire autoriteit in Nederland zelf: De Nederlandsche Bank.

Motie van Lidewij de Vos (FVD)

Baudet verwijst in zijn bericht naar de motie van Lidewij de Vos, zijn nummer twee en inmiddels één van de meest actieve Kamerleden van FVD. Zij diende in oktober een motie in waarin het kabinet werd opgeroepen om zich te verzetten tegen iedere vorm van gezamenlijke schulduitgifte of eurobonds.

Die motie kreeg steun van onder meer de PVV, BBB, SP, JA21 en SGP - samen goed voor 57 zetels. Maar de gevestigde partijen - D66, VVD, GroenLinks-PvdA, CDA en Volt - stemden tegen.

Het resultaat: Brussel kreeg de handen vrij, Nederland boog mee.

Wat begon als een tijdelijke noodmaatregel tijdens de coronacrisis ontwikkelt zich tot een permanent financieringsmechanisme: Eurobonds. Hiermee leent de Europese Commissie (EC) op de kapitaalmarkt en sluist het geld door naar lidstaten. Deze aanpak heeft vergaande gevolgen voor nationale begrotingen, staatsschulden, rentelasten én de soevereiniteit van lidstaten.

Begrotingsregels worden omzeild

Lidstaten kunnen via de EC uitgaven doen buiten hun eigen begroting om. Daarmee worden de Europese begrotingsregels (zoals het Stabiliteits- en Groeipact) feitelijk omzeild. Dat is vooral aantrekkelijk voor landen met hoge schulden, zoals Italië, Frankrijk en België. Voor landen als Nederland, die hameren op begrotingsdiscipline, betekent dit een ondermijning van het bestaande financiële toezicht.

Lening of gift: het verschil in impact

Of de middelen als lening of gift worden verstrekt, is cruciaal. Leningen tellen mee in de nationale staatsschuld, giften niet. Veel lidstaten hebben daarom een voorkeur voor giften: zij vergroten hun leencapaciteit zonder de schuld te verhogen. De huidige Eurobond-constructies voor herbewapening (€150 mrd) en bredere financiering (€400+ mrd) bestaan echter vooral uit leningen — met directe impact op de staatsschuld.

Nederland subsidieert via hogere rente

Landen met een sterke kredietwaardigheid, zoals Nederland, kunnen zelf goedkoper lenen dan de EU. Toch betalen ze via Eurobonds mee tegen een hogere rente. Voor financieel zwakkere landen betekent dit juist een voordeel: zij lenen via de EC goedkoper dan zelfstandig. De Commissie fungeert zo als herverdeler van financieringskosten — een vorm van stille subsidiëring.

Van financieel instrument naar politieke macht

Met de leningen komt ook toezicht. De EC oefent invloed uit op de besteding van het geld — zoals bij het coronaherstelfonds en nu bij herbewapening. Nationale parlementen leveren zo zeggenschap in over uitgaven waarvoor ze wel verantwoordelijk zijn. Deze verschuiving van controle wordt zelden publiek besproken, maar raakt direct aan de nationale democratie.

Van uitzondering naar systeem

Volgens artikel 123 van het EU-verdrag mag de EC alleen lenen bij uitzonderlijke crises. Maar nu bijna elke uitdaging als “crisis” wordt bestempeld — van pandemieën tot geopolitieke spanningen — dreigt de uitzondering de norm te worden. Critici, waaronder Lex Hoogduin, zien hierin een sluipende machtsovername. Eurobonds zijn allang geen technisch instrument meer, maar een opstap naar verdere federalisering van de EU, mogelijk richting een Europees ministerie van Financiën.

Conclusie: stille revolutie in EU-financiën

Eurobonds zijn meer dan een manier om financiering te regelen. Ze betekenen een fundamentele verschuiving in de machtsverhoudingen binnen Europa. Zonder expliciet politiek debat verschuift de zeggenschap over begrotingen van nationale parlementen naar Europese instellingen. Wat vandaag nog ‘nood’ heet, kan morgen permanent beleid zijn.